Алматинка едва не застряла в подземке, потому что платежный терминал одного банка не принял у нее оплату картой другого.

Речь идет, между прочим, о двух крупнейших финансовых институтах страны, которые априори являются друг другу конкурентами.

Вы в «черном списке»

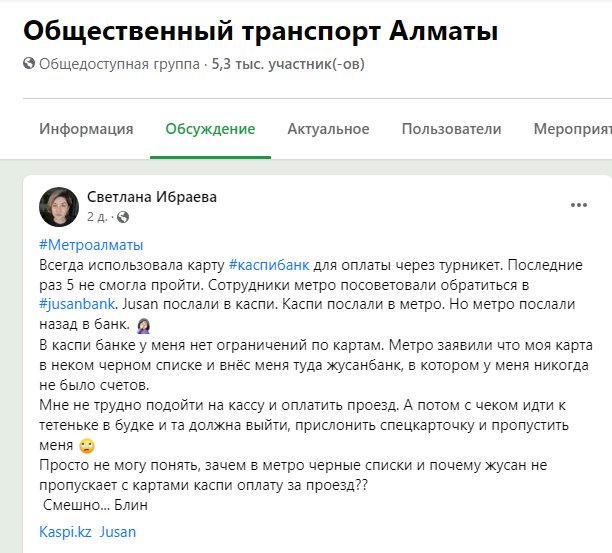

Алматинка Светлана Ибраева в общедоступной группе Facebook «Общественный транспорт Алматы» 12 декабря опубликовала пост о неожиданно возникшей проблеме оплаты kaspi-картой за проезд в метро.

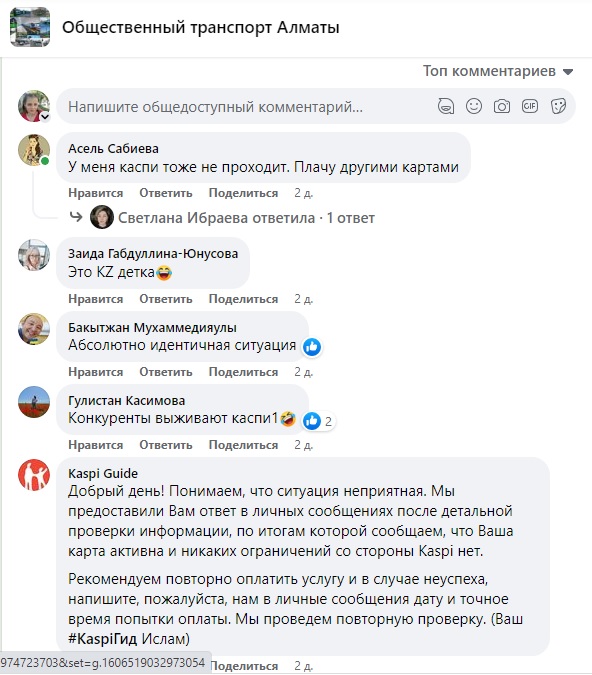

В комментариях пользователи отмечают аналогичные проблемы. А kaspi-гид в тот же день ответил Ибраевой, что с картой у нее никаких проблем нет.

Стало очень интересно, а почему вдруг ГКП «Метрополитен г. Алматы» породнился с Jusan и наглядно демонстрирует это клиентам Kaspi.

А нам нужна всего одна оплата

Сотрудник службы сбора доходов метрополитена в телефонном разговоре с нашим журналистом сообщил, что на станциях алматинской подземки установлены pos-терминалы только Jusan.

Оплачивать поездку можно картой любого банка, но в турникетах установлены терминалы Jusan. По нашим данным, возможны проблемы с оплатой, когда у пассажира проблемы с самой картой. И в такой ситуации банки должны разобраться между собой, почему пассажир не смог оплатить картой. В месяц через турникеты проходят 235 тысяч транзакций картами, и там очень редко случаются какие-то сбои

Сотрудница PR-службы Jusan Асель Маратова в ответ на наш вопрос, почему вдруг один банк вносит клиента другого банка в некие «черные» списки, сообщила: Светлане Ибраевой в call-центре банка уже ответили, что ее карта не в аресте.

Автору поста о «черном списке» сказали сотрудники метро, но они не владеют такой информацией, у них нет доступа к личным данным людей,

пояснила представитель банка.

Вообще, история интересная, учитывая, что банки ворочают миллиардами, а заложниками при оплате за элементарный проезд становятся обычные люди. Если причиной неудачной оплаты картой в метро действительно был сбой терминала или какие-то неполадки в банковских системах, то пассажирам это как-то надо разъяснять. А что если ситуация в метро ничто иное, как следствие нечестной конкуренции, ведь в эпоху цифровизации одному банку технически возможно «банить» карты другого при оплате через его терминалы. И наоборот. Только в этом совсем мало смысла, учитывая широкий инструментарий средств для оплаты за проезд.